CASPITA! AVEVO LE AZIONI APPLE NEL 1996

Come creare un tesoro: lezioni sull’importanza del tempo, la disciplina, la pazienza e la magia dell’interesse composto

Come creare un tesoro: lezioni sull’importanza del tempo, la disciplina, la pazienza e la magia dell’interesse composto

Questo articolo rischia di essere dannoso per la mia reputazione, però ritengo sia giusto riportare questa vicenda per trarre lezioni e imparare dal passato. Col senno di poi siamo bravi tutti, all’epoca pensavo di aver fatto bene. E invece …

Mi è tornato tra le mani un vecchio plico di documenti bancari: estratti conto e dossier titoli che risalgono a metà anni ’90 quando iniziai a occuparmi di mercati ed investimenti.

Sorpresa!

O meglio, forse l’avevo rimosso per i motivi che scoprirete fra poco.

A metà 1996 trovo elencate nel deposito titoli 1.000 azioni Apple. All’epoca quel pacchetto di azioni valeva circa 20.000 dollari; convertiti in euro al cambio di allora ed aggiustati per l’inflazione corrispondono a circa 25.000 euro di oggi.

Nel 1996 Apple era una società che produceva PC ed aveva una ridotta quota di mercato che cercava di incrementare rosicchiando clienti agli utenti Windows del colosso Microsoft. Nella foto a destra vedete un computer Apple del 1996, il Power Macintosh 7600. I prodotti ed i servizi che decreteranno il successo di Apple non erano ancora stati immaginati all’epoca. L’iPod sarebbe arrivato nel 2001, l’iPhone nel 2007 e l’iPad nel 2010. Quelle 1.000 azioni furono comprate a circa 20 dollari. A fine 1997 il titolo scese a 13 dollari. Nel 1998 ci fu un forte rialzo ed il titolo superò i 40 dollari. Applicai all’epoca il motto del borsino “Vendi, guadagna e pentiti” e vendetti i titoli portando a casa un bel raddoppio dell’investimento in circa due anni (ci fu anche un guadagno sul cambio dollaro-lira).

Bravo, no?

Volete sapere quanto varrebbe oggi a distanza di ventisei anni quel pacchetto di 20.000 dollari investito in azioni Apple nel 1996?

Tenetevi forte, fornisco i dati in dollari perché il tasso di cambio non influisce molto.

Apple Power Macintosh 7600 – anno 1996

Al 7 marzo 2023 quel pacchetto varrebbe 16.920.000 dollari.

Avete letto bene: quasi diciassette milioni di dollari. Il titolo Apple ha moltiplicato per 846x il suo valore, senza reinvestire i dividendi. Con il reinvestimento dei dividendi nell’azione stessa il multiplo sarebbe stato di 950x (risultato finale 19 milioni).

Non scordiamoci le tasse: i 16,92 milioni non sarebbero tutti miei; circa 4,4 milioni andrebbero in tasse dovute allo Stato.

La market cap di Apple è passata da circa 3 miliardi di dollari nel 1996 agli attuali 2.400 miliardi di dollari e quindi vedete rispettato il moltiplicatore di circa 800x. È la società con il più elevato valore di mercato al mondo. Giusto come paragone, il PIL italiano a fine 2021 era di 1.782 miliardi di euro. Apple vale più del PIL italiano.

Sempre come paragone, se avessi investito nell’indice S&P500 il moltiplicatore sarebbe stato di 7,2x ed il patrimonio finale sarebbe stato di 144.000 dollari, senza reinvestire i dividendi. Con il reinvestimento dei dividendi il moltiplicatore sarebbe stato di 8,8x. Nel 1996 non erano ancora quotati ETF in Italia che permettessero l’investimento negli indici.

Appare chiaro che la crescita del titolo degli anni scorsi non sarà replicabile. Una società che vale oggi 2,4 trilioni non potrà crescere ai tassi del passato.

Quale vantaggio avrei avuto se all’epoca avessi già appreso gli insegnamenti di Buffett e Munger, Greenblatt, Klarman, insomma dei grandi investitori invece di seguire i consigli del borsino?

“Sit on your ass” sarebbe stato il consiglio migliore. Lo dico sempre ai giovani e meno giovani: imparate dai migliori e lasciate perdere gli youtuber, i criptoguru, i maghi del forex e quelli che ti mandano i “segnali” per anticipare il mercato. Magari avessi “dimenticato” quel dossier titoli e non avessi toccato le azioni.

Come si fa a dire ad un investitore: compra un titolo e mantienilo per 26 anni e più?

Se un titolo moltiplica x2, x5, x10 il suo valore, come si fa a convincere un investitore a mantenere l’investimento? Dopo che il titolo ha fatto 100x (20.000 sono diventati 2 milioni) come si fa a dire “mantieni l’investimento”? È difficile!

La crescita di Apple non è stata lineare. Nei 26 anni considerati ce ne sono stati tre in cui il titolo ha perso oltre un terzo del suo valore (1996, 1997 e 2002) ed un paio di anni in cui ha perso oltre la metà (2000 e 2008). Nel 2022 Apple ha perso il 26%. Otto anni su ventisei hanno visto un rendimento negativo, circa un anno ogni tre. Bisogna avere pazienza e non scoraggiarsi.

Sempre per quanto riguarda la pazienza e la magia dell’interesse composto:

buona parte della crescita del valore è avvenuta negli ultimi anni. La tabella sotto riporta la progressione del multiplo e del valore dell’investimento in azioni Apple nel tempo.

Fino al 2016 sembra non succedere molto; dal 2018 in poi avviene la parte più consistente della crescita.

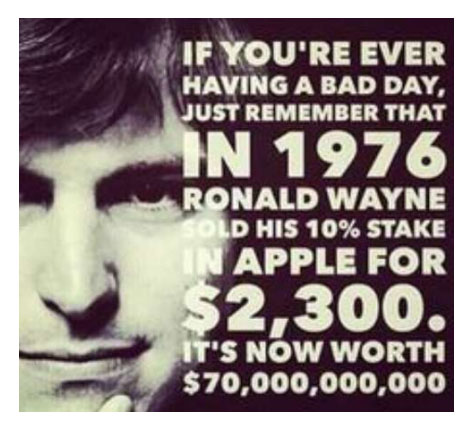

A parziale consolazione per la mia scarsa lungimiranza, c’è chi ha fatto molto peggio di me. Questo famoso “meme” va aggiornato nei calcoli. Il 10% di Apple vale oggi 240 miliardi di dollari e Ronald Wayne sarebbe di gran lunga l’uomo più ricco del mondo (davanti a Bernard Arnault con 188 miliardi, ed Elon Musk con 174).

Quanto può valere il consiglio del consulente che in casi come questo ti dice:

“Non toccare le azioni, non fare niente?” Quanto vale il fare nulla?

Niente chiacchiere alla IMAD2: ecco l’immagine del deposito titoli datato 30 giugno 1996.

A conclusione di questo lungo articolo propongo una domanda ai lettori:

un investitore ha ricevuto nel 2016 le azioni Ferrari come spinoff dall’azione Fiat (ora Stellantis). Nonostante le azioni Ferrari non siano state acquistate sul mercato, la banca riporta un prezzo medio di carico di 27,45 euro a causa dei meccanismi di aggiustamento del prezzo a seguito dello spinoff. Bene, Ferrari oggi vale 255 euro e quindi la performance è del +829%. L’investimento ha moltiplicato il valore iniziale per 9,3x in sette anni e senza considerare i dividendi. Molto bene.

Cosa deve fare l’investitore?

Vendere?

Con la vendita si pagano 59,16 euro per azione in tasse sui capital gain. Si perde il 23,3% dell’investimento in tasse.

Oppure mantenere?

RACCOMANDAZIONI GENERALI

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Davide Vivian non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Davide Vivian non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Davide Vivian prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.